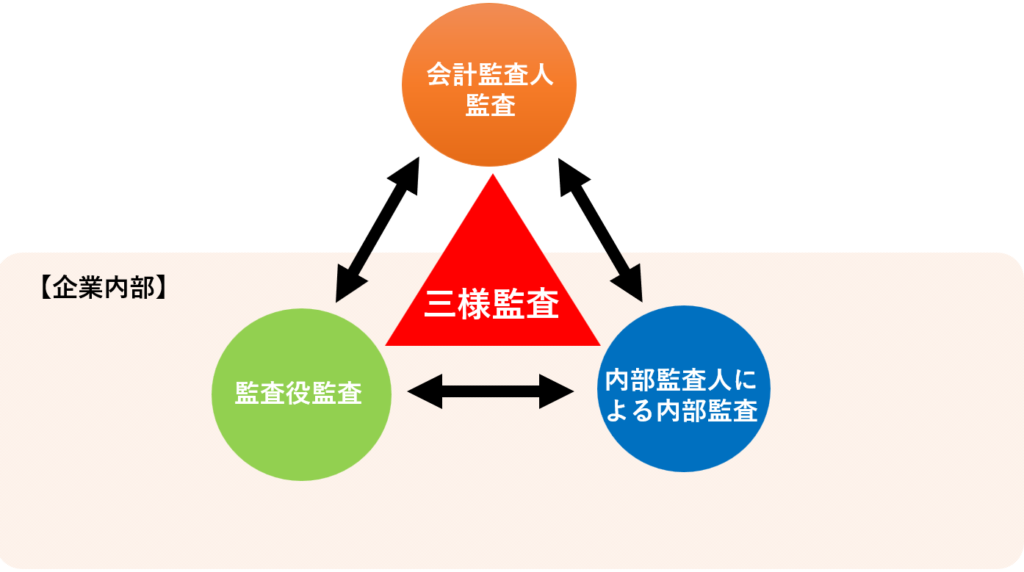

三様監査とは、会社や組織の財務諸表や業務の適正性を確認するための日本の監査手法です。

監査とは、企業の経営状態や経営活動が、法律や社内規定などを守ったうえで適切に行われているかどうかを確認・検査することをいいます。監査には不正を発見するという目的もありますが、それ以上に重要なのが、投資家、株主、債権者などに企業活動の正しい情報を与えるという目的です。

監査には、企業外部の人間が実施する外部監査と、企業内部の人間が実施する内部監査があります。

外部監査は公認会計士などの企業から独立した外部の専門家によって行われるもので、【会計監査人監査】とも呼ばれています。

内部監査には企業の監査役によって行われる【監査役監査】のほか、特定の従業員などの企業内部で選ばれた人材によって実施される監査もあり、これは【内部監査人による内部監査】と呼ばれています。

この、【会計監査人監査】、【監査役監査】、【内部監査人による内部監査】の3つで、三様監査と言っています。同じ監査ではありますが、それぞれ求められている役割が異なります。

三者の役割の違いについて

次に、三者の役割の違いについて解説します。

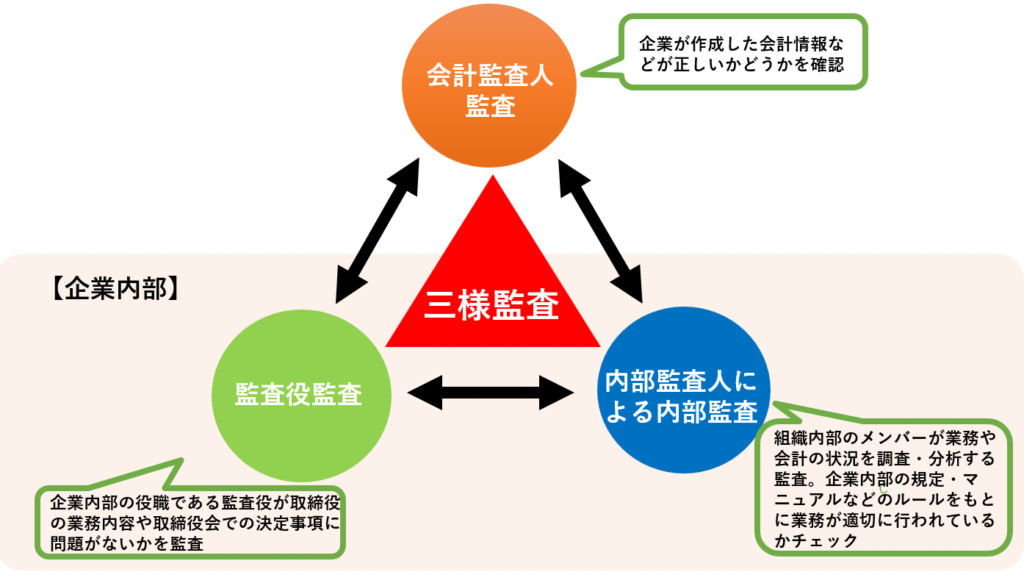

◆会計監査人の監査

会計監査人監査は、企業が作成した会計情報などが正しいかどうかを確認するための監査です。

企業は、投資家に経営内容を伝えるために決算書などの財務情報を公開します。

この時、企業が決算書に誤った情報を記載すると、決算書の閲覧者は適切な判断ができず、大きな損害となる可能性があります。

しかし、企業自身では作成した情報の正しさを自ら証明することはできないため、第三者である公認会計士が情報の正しさを確認します。

上場企業や規模の大きい企業の情報は社会や株式市場全体に与える影響が大きく、投資家を保護するためにも、会社法や金融商品取引法によって会計監査人監査を受けることが義務付けられています。

◆監査役の監査

監査役監査は、企業内部の役職である監査役が、取締役の業務内容や取締役会での決定事項に問題がないかを監査するものです。

監査役には公認会計士のような資格はありませんが、取締役を監査するということもあり、ある程度経験のある従業員や他社での経営経験者が選定される場合が多くあります。

◆内部監査部門の監査

内部監査は、組織内部のメンバーが、業務や会計の状況を自主的に調査・分析する監査です。

企業内部の規定・マニュアルなどのルールをもとに、業務が適切に行われているかをチェックします。

この監査を担当する従業員を、内部監査人といいます。

内部監査人による監査は公正で客観的であることが求められます。

三様監査における連携の重要性

ここまで、3つの監査の役割を記載しましたが、監査対象について、役割の境界線を明確に引き難い部分があったり、監査対象の一部が重なることがありますので三者の連携が重要になってきます。

監査計画や監査結果について定期的な協議の場を設け、意見交換をすることで監査の重複を避けることができ、それぞれの業務を有効的に行うことができます。また、重複だけでなく、自分の監査していない範囲についても情報共有されることによって、自らの監査を実施するヒントになることもあります。

このように三者が連携することによってそれぞれの監査の効率性、有用性が高まり、会社にとって有益な監査になります。

三様監査の課題

一方で、三様監査にはいくつかの課題も存在します。

例えば、各監査の専門性や視点の違いから、情報の歪みが生じる場合もあります。また、内部監査部門の能力や資源が不足している場合、十分な効果が得られないことも考えられます。

以前は不正を摘発する役割が強かった内部監査ですが、最近は企業内での問題を事前に発見して改善を提案していく社内コンサルティング的な役割としても注目され始めています。

しかし、日本ではまだ内部監査部門の人員が少ないケースや、内部監査部門を持たない企業も多く、内部監査の整備が十分ではないのが現状です。

多くの企業が、外部監査に限らず内部監査部門を強化していくことが望まれます。それによって、業務そのものを改善する働きも期待できます。

このような課題を解決するためには、まず先に記述したように、各種監査の連携や情報共有を強化し、統合的な監査プロセスを構築することが重要です。また、内部監査部門の能力強化や外部の専門家との連携を図ることで、より効果的な三様監査が実現できるでしょう。

三様監査は組織の健全な経営を支える重要な手段であり、その効果的な運用が求められています。今後も組織のニーズや環境変化に合わせて、より効果的な三様監査が進化していくことが期待されます。

内部監査部門の強化のために

内部監査部門の監査は、会社従業員の業務活動に関わる会計監査、業務監査がその役割となりますが、先に述べたように、日本ではまだ内部監査部門の人員が少ないケースや、内部監査部門を持たない企業も多く、内部監査の整備が十分ではないのが現状です。

この場合、必要な監査になかなか手が回らず、問題を早期に発見し改善する、企業内の自浄作用が働きにくい状態になることも予想されます。

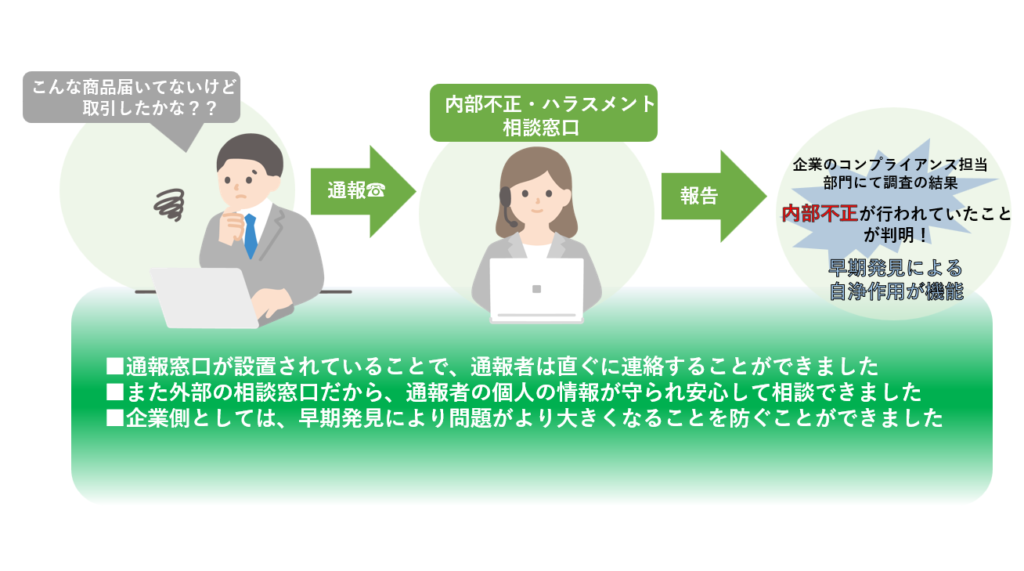

内部監査部門の役割の強化としては、内部通報窓口を設置することが考えられます。

■ 内部通報窓口の設置

問題発覚時に誰でも通報できる窓口があれば、不信な部分に気が付いた時に誰かが通報することで

早期発見に繋がり問題を最小限に抑えることもできます。

また、内部監査環境の強化のための通報窓口の設置が社内では困難な場合、外部の通報窓口を設置することも有効です。

外部の相談窓口であれば、問題のもみ消しがなくなり、通報者の特定も防ぐことができます。

まとめ ~三様監査を有効に機能させる為に~

内部不正を未然に防ぐために、三様監査と呼ばれる【会計監査人監査】、【監査役監査】、【内部監査人による内部監査】の3つの監査体制が重要です。

これらの監査方式によって、組織は総合的な監査効果を得ることができます。

不正発見だけでなく、企業の信頼性の向上や健全性の確保などを獲得する目的もあり、企業にとって重要な取組といえるでしょう。

三様監査の中でも特に、企業内での問題を事前に発見して改善を提案していく役割として内部監査部門の監査の強化が望まれますが、内部監査部門の人員が少ないケースや、内部監査部門を持たない企業も多く、内部監査の整備が十分ではないのが現状です。

その場合は、外部に通報窓口を設置することも有効な対策になります。

社外通報窓口である日本公益通報サービス株式会社では、内部不正の調査を承っており、公認不正検査士(CFE)による内部不正を調査する体制が整っております。不正調査の事実確認など迅速に調査することが可能です。

※公認不正検査士(CFE)とは:不正の防止・発見・抑止の専門家であることを示す国際的な資格であり、組織内外で発生する不正から組織を守るための取り組みにおいて専門性を発揮します。

社外通報窓口の必要性

企業内の不正行為を発見しても身近に相談できる上司や同僚がいなかったり、相談機関が機能していないとき、不正が見過ごされてしまいます。

内部不正だけでなく、ハラスメントの場合も然りです。ハラスメントの被害者はとても傷つきセンシティブな精神状態になっています。セクシャルハラスメントの被害者が女性の場合、男性の上司や社内窓口担当者へ話をすることを躊躇し泣き寝入りする可能性もあります。さらに、通報対象者からの報復の懸念があるため、上司、社内の監査、人事などへの相談も難しい状況です。

こうした複雑な状況に立ち向かうために、「社外通報窓口」(ハラスメント相談窓口、循環取引など社内不正相談窓口)の設置が必要です。社外通報窓口は、組織内の従業員がいつでも安心して相談できる独立した窓口です。

外部通報窓口であれば、匿名性が保たれます。内部通報窓口で匿名を希望したとしても声や話し方で自分だとわかってしまうのではないかと不安に思う通報者も多数いらっしゃいます。

外部に設置された相談窓口は中立的な立場から問題の解決を支援し、通報者を守ります。組織全体が不正行為の防止に向けて協力し、個々の従業員の意識改革を行うことが必要です。

法律や規制に合わせて不正行為の予防意識を高めるための努力が求められます。不正行為のないリスクカルチャーを築くことは、信頼性を高め、生産性を向上させる大きな成果をもたらします。

日本公益通報サービス株式会社のハラスメント相談窓口(内部通報窓口)では、

傾聴スキルが豊富な女性スタッフが優しい心で対応致します。

日本公益通報サービス株式会社(略称:JWBS)では、業界最安値で企業のハラスメント相談窓口、内部通報窓口を代行します。社内のハラスメント対策に、弊社の公益通報相談窓口を是非ご利用ください。

下記より資料のダウンロードが可能でございます。

◆日本公益通報サービス株式会社(略称:JWBS)が企業のハラスメント相談窓口、循環取引などの内部通報窓口を代行し、従業員や顧客の声を集め、内部不正や整備の不備に対する真偽の確認と対策立案を支援するとともに、従業員の心と健康づくりを支援いたします。

令和2年6月「公益通報者保護法」が一部改正、「改正公益通報者」が一部改正され、令和4年6月1日から施行されました。法改正により従業員数300人を超える事業者には、内部通報に適切に対応するための必要な体制の整備が義務付けられます。具体的には、通報窓口の設置や通報者の不利益な取り扱いの禁止、通報者情報の保護などが求められます。しかしながら、社内でこれらの体制整備を実施することは、多大な負担となる場合がございます。そこで、日本公益通報サービス株式会社では、業界最安値で内部通報窓口サービスを提供いたします。

通報者が安心してご相談いただけるハラスメント相談窓口を代行させていただき、明るく働きやすい職場環境をつくるお手伝いを致します。

◆日本公益通報サービス株式会社について

本社: 〒231-0023

神奈川県横浜市中区山下町2番地 産業貿易センタービル9階

代表者: 代表取締役社長 小塚 直志

設立: 2023 年 3月

資本金: 1000万円

事業内容: 当社では、企業危機管理、働きやすい職場づくりなど、長期的な健康経営に取り組む事業者様をさまざまな形でサポートいたします。

■内部不正・ハラスメント・コンプライアンス外部相談窓口サービス

・専門家(弁護士、社会保険労務士、公認不正検査士、産業カウンセラー、心理カウンセラー)によるアドバイス

・社内周知のサポート

■各種セミナー・説明会の実施サービス

・内部不正防止対策セミナー

・ハラスメント対策セミナー

・内部通報制度説明会

■適性診断・基礎能力診断サービス

貴社で活躍する従業員の傾向を詳細に分析

■ハラスメント理解度チェックテスト

貴社の職場のハラスメント理解度をチェック

企業サイト: https://jwbs.co.jp/